Era il 23 novembre di 50 anni fa quando l’allora Presidente del Consiglio, Mariano Rumor, annunciava alla nazione che l’imminente inverno sarebbe stato difficile e sarebbero servite, pertanto, misure severe ed eccezionali per poter superare i mesi freddi. Parole che segnalavano l’inizio della prima crisi energetica della storia moderna, causata dalla guerra tra Israele, Egitto e Siria e dal conseguente embargo dei Paesi dell’OPEC verso tutti gli Stati schierati dalla parte di Israele.

Dobbiamo, dunque, temere che a seguito dei recenti accadimenti possa riverificarsi una situazione analoga di grave crisi energetica? Oppure l’attuale mix energetico italiano potrà permetterci di superare l’inverno senza eccessive preoccupazioni?

Il mix energetico italiano alla prova del nove

Il profilo energetico del nostro Paese nel corso degli ultimi 60 anni ha subito non poche trasformazioni. Nel 1965 il consumo primario di energia, ovvero la domanda totale di energia domestica prima che venga distribuita ai consumatori finali, vedeva il petrolio avere un’incidenza percentuale di quasi il 66% (610,7 Twh dei 928,5 Twh totali): due terzi del fabbisogno energetico primario italiano venivano cioè soddisfatti grazie all’importazione del greggio, a cui facevano seguito il gas naturale e il carbone, rispettivamente con il 14% e l’11% (100 Twh e 73,7 Twh). Meno di un decennio dopo, ovvero nel famigerato 1973, la situazione era ancora più sbilanciata a favore del petrolio, che pesava per i 3/4 sul nostro mix energetico (ovvero 1.217 dei 1.615 Twh totali), avendo assorbito la gran parte della riduzione verificatasi nel carbone, sceso a meno del 6% (figura 1).

Figura 1 – Consumo energetico primario per tipologia di fonte energetica in Twh, anni 1965- 2022

Oggi, a mezzo secolo di distanza, la situazione è profondamente cambiata. Il greggio continua a essere la nostra fonte energetica principale ma ha visto la sua incidenza scendere a poco più del 40%, corrispondenti a 686 Twh, mentre il gas è salito a circa il 38%, ovvero 653 Twh. Inoltre, nel frattempo, lo sviluppo delle fonti energetiche rinnovabili è significativamente cresciuto, arrivando a soddisfare poco meno di un quarto dell’energia primaria necessaria al Paese, equivalenti a 271 Twh sul totale di oltre 1.706 Twh.

Risulta quindi evidente come il nostro Paese sia fortemente dipendente dai Paesi esportatori di queste due materie prime energetiche. Tanto che, già lo scorso anno, quando abbiamo dovuto affrontare la grave crisi delle forniture di gas dalla Russia, l’Italia e gli italiani hanno avuto modo di rendersi conto quanto le scelte strategiche di approvvigionamento energetico messe in atto nel corso degli ultimi 3 lustri siano risultate non propriamente lungimiranti. In quell’occasione, grazie a una massiccia strategia di accumulo delle riserve e a un inverno assai mite, siamo riusciti a superare i mesi freddi dell’anno. Ma sarà così anche quest’anno?

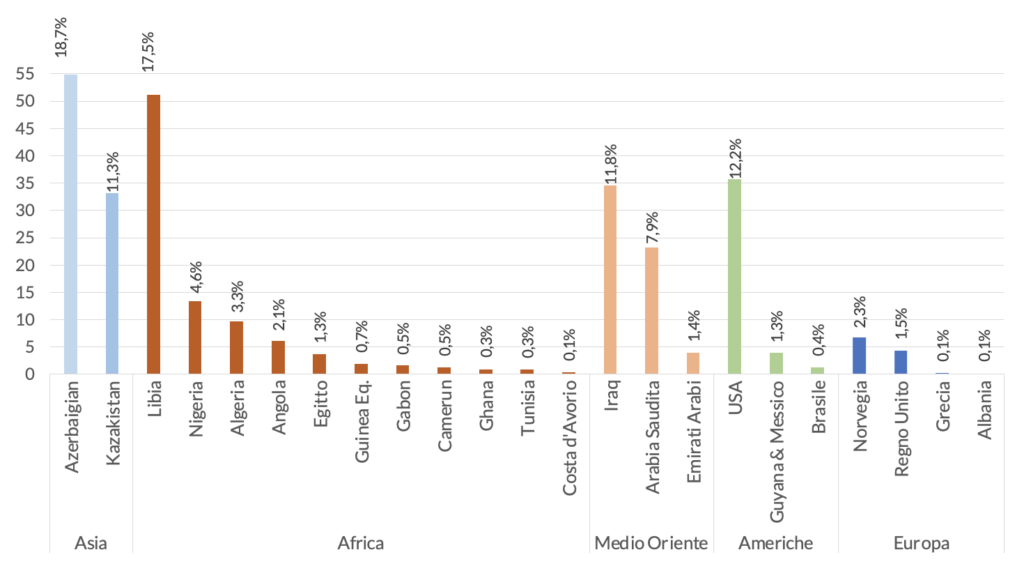

Da dove viene il nostro petrolio?

Se con il gas siamo stati in grado di trovare delle fonti sostitutive rispetto al Nord Stream I, non è così scontato riuscire a fare altrimenti con il petrolio, materiale indubbiamente di più facile trasportabilità ma in mano a un ristretto numero di Paesi. Ed è stato proprio questo il problema o l’arma, in base ai punti di vista, sul quale hanno fatto leva i Paesi membri dell’OPEC, e in special modo quelli arabi, nel 1973.

Tra gennaio e agosto 2023 l’Italia ha importato 293milioni e 500mila barili di petrolio da tutto il mondo. I nostri principali fornitori attualmente sono: l’Azerbaigian, con quasi 55milioni di barili, che incidono sul 19% dell’import totale; la Libia con 51 milioni di barili, equivalenti al 17,5%; gli Stati Uniti, con circa 36 milioni (12%); l’Iraq e il Kazakistan, rispettivamente con 35 e 31 milioni di barili. A livello di macroaree, l’oro nero che arriva in Italia proviene per quasi un terzo dall’Asia, e in particolare da Baku e Astana, per il 22% dall’Africa (in stragrande maggioranza dalla Libia, come si è visto) e dal Medio Oriente, che ha un’incidenza percentuale del 21% suddivisa tra Iraq (11,8%), Arabia Saudita (7,9%) ed EAU (1,4%). Seguono poi a maggior distanza le Americhe con il 14% (quasi esclusivamente Stati Uniti) e, infine, il Vecchio Continente che non arriva a pesare il 4%.

Figura 2 – Paesi esportatori di petrolio verso l’Italia, dati in milioni di barili (mln di bbl) e incidenza percentuale,

gen-ago 2023

Risulta evidente come il petrolio italiano sia, principalmente, di matrice azera e libica, o, più in generale, africana e centro-asiatica. Pertanto, almeno sulla carta, gli spauracchi di un nuovo 1973 sembrerebbero rimanere soltanto tali. Infatti, se da un lato il venire meno delle forniture arabe ci priverebbe di circa un quinto del petrolio in entrata, dall’altro è altrettanto vero che la componente occidentale (Europa soprattutto ma anche Stati Uniti) può essere incrementata. Senza poi dimenticare che qualora il prezzo al barile dovesse salire in maniera rilevante entrerebbe nuovamente in gioco il Paese con i giacimenti maggiori tra quelli a oggi conosciuti, ovvero il Venezuela che, a causa della poca raffinatezza e dell’elevata profondità, fatica a estrarre ma che, potenzialmente, potrebbe disporre di una quantità di petrolio stimabile in almeno 300 miliardi di barili.

Alla luce di quanto fin qui scritto sembrerebbe dunque possibile affermare che non ci sia un imminente rischio energetico per l’Italia. Tuttavia, resta valido l’auspicio che si possano trovare nuove fonti energetiche e ulteriori canali di approvvigionamento al fine di ridurre il più possibile la dipendenza energetica e il “rischio Paese” come, invece, è accaduto in tempi recenti con il gas. Occorre, infatti, sempre tenere a mente che nei prossimi anni saremo chiamati ad affrontare una sfida che può essere considerata letteralmente come epocale, ovvero la riprogettazione e riconfigurazione del nostro sistema energetico per poter almeno provare a raggiungere gli obiettivi del Fitfor55 previsti per il 2035 e del NetZero nel 2050. Sfide appunto cruciali, che segneranno una fase importante di transizione e che, di pari passo con i cambiamenti demografici, accompagneranno l’umanità per i prossimi decenni.

Lorenzo Vaiani, Centro Studi e Ricerche Itinerari Previdenziali

{kind=link}